Und was jetzt?

Nein, das Covid-Dings hat man so nicht kommen sehen können. Darin sind sich eh alle einig. Hilft einem Anleger, der jetzt Verluste hat, aber auch nicht wirklich weiter. Der WIENER wollte für diese Ausgabe ein Interview, was jetzt mit Aktien,…

Nein, das Covid-Dings hat man so nicht kommen sehen können. Darin sind sich eh alle einig. Hilft einem Anleger, der jetzt Verluste hat, aber auch nicht wirklich weiter. Der WIENER wollte für diese Ausgabe ein Interview, was jetzt mit Aktien, Anleihen und Gold ist. Ich habe mir dafür einen der Besten geholt: Alois Wögerbauer.

Text: Christian Drastil

Der Alois ist ein Unikat. Als Geschäftsführer der 3 Banken-Generali KAG lässt er auch das Selbst-Fondsmanagen nicht, er kümmert sich seit Anfang der Nullerjahre um den 3-Banken-Österreich-Aktienfonds. Und sein Fonds ist der langjährig Kategorienbeste. Wir sind auch in etwa gleich alt und haben gleichzeitig mit der Marktteilnahme begonnen, das war so Mitte/Ende der 80er. Als sich Alois damals beim Leiter der Wertpapierabteilung der Oberbank vorstellte, meinte dieser: „Merken Sie sich für Ihr Leben: Nestlé und Royal Dutch kann man immer kaufen, weil die Welt sich immer weiterdreht.“ Ein Satz, der ihn seither in seinem Grunddenken begleitet. Auch als Royal Dutch 2020 innerhalb von nur zehn Wochen um 60 Prozent eingebrochen ist. In dieser börslichen Brutalitäts-Dimension ist das 2020er-Jahr Neuland, da waren die börslichen Auswirkungen von Lehman ein Lercherlschas dagegen. Für die WIENERische Aufgabenstellung habe ich Alois auch deshalb ausgewählt, weil er monatlich seine Leitlinien kommuniziert und stets Antworten parat hat.

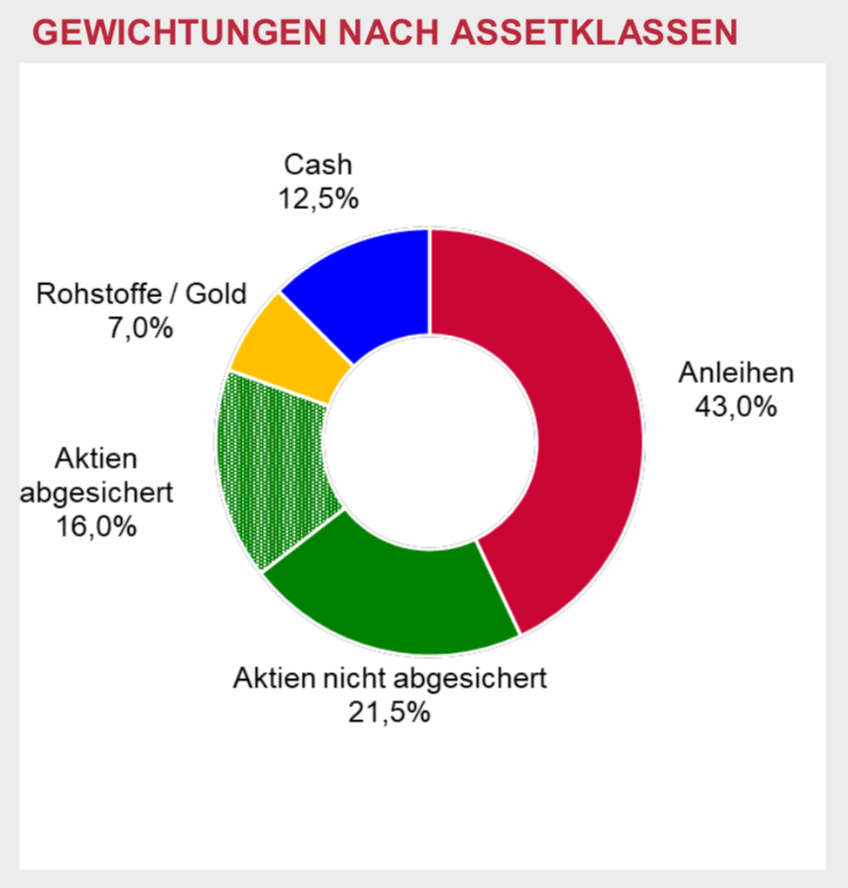

WIENER: Also Alois, wie sieht es nun mit Aktien aus? Soll man jetzt wieder kaufen?

Alois Wögerbauer: Lass mich ein wenig ausholen. Der März war geprägt von Panik und Horrorszenarien. Dazu wurden viele kreditfinanzierte Investoren brutal aus dem Markt gedrängt, in der Fachsprache als Deleveraging bezeichnet. Phase zwei, die Gegenbewegung, war geprägt von dem Eindruck, dass diese Horrorszenarien in Summe nicht eingetreten sind und die Fiskal- und Geldpolitik auf historische Wirtschaftseinbrüche mit historischen Stimuluspaketen reagiert hat. Mich hat die Dimension der Erholung überrascht. Die Aktienmärkte preisen derzeit ein normales Hochfahren der Wirtschaft als gegeben ein. Nicht gepreist ist ein rasches Hochfahren aufgrund eines überraschenden medizinischen Fortschritts oder eben das Gegenteil in Form eines Rückfalls aufgrund einer zweiten Viruswelle. Und ob man jetzt wieder kaufen soll? Obwohl wir das als eine unserer Kernkompetenzen ansehen, sind wir aktuell zögerlich mit klaren Festlegungen. Der Gewinn des Jahres 2020 wird wenig bis gar nichts über die grundsätzliche Qualität eines Unternehmens aussagen. Daher ist logischerweise auch das Kurs-Gewinn-Verhältnis 2020 keine sonderlich intelligente Kennzahl. Sinnvoller ist es etwa, mit dem Schnitt der Gewinne der vergangenen zehn Jahre zu arbeiten. Dabei erscheinen die USA billiger als zuletzt, aber immer noch im Vergleich teurer. Europa und Emerging Markets dagegen erscheinen historisch günstig. An der Börse geht es immer um Wachstum. Im längerfristigen Blick halten wird das aktuelle Niveau weder für deutlich unter- noch für deutlich überbewertet. Einzelunternehmen sind immer gesondert zu betrachten.

Und Anleihen mit Low Risk, dafür auch Low Verzinsung?

Wir könnten an dieser Stelle philosophieren, ob es überhaupt noch risikolose Investments gibt. Wir halten aber zur Einfachheit fest, dass wir Deutschland und Österreich klarerweise als unverändert risikolos einstufen. Die Corona-Krise brachte auch ein Repricing vieler Anleihesegmente. Ein Portfolio aus Euro-Anleihen von Unternehmen solider Bonität bringt wieder knapp 2 Prozent Rendite. Hochzinsanleihen mit schlechterer Bonität oder auch Anleihen aus Emerging Markets bringen dementsprechend deutlich mehr. Risikoloses Investieren gibt es nicht. Die Messlatte im Cash- und Sparbereich liegt aber immer noch bei null Prozent, bestenfalls. Anleihen sind daher wieder deutlich attraktiver als zuletzt. Genommene Risiken werden besser abgegolten.

Gold – da bist du einer, der immer zur Beimischung rät.

Richtig, wir haben unsere Goldmeinung über Jahre nicht geändert und in vielen Jahresausblicken gesagt, dass man kaufen soll, aber maximal 10 Prozent des Ansparvolumens. Nicht jedes Jahr war die Empfehlung richtig, in Summe aber sehr wohl. Die Goldlogik ist voll aufrecht. Notenbanken mit Geldmengenausweitungen jenseits jeder Vorstellungskraft, Inflationsraten von jedenfalls deutlich über dem Sparzins. Konsequenz ist aber wichtig, an guten wie an schlechten Tagen.

Und was tun wir jetzt bis Jahresende?

Der Jahresverlauf bis Ende 2020 wird einzig und allein abhängen vom medizinischen Fortschritt und mit der daraus abgeleiteten Hoffnung oder eben Ernüchterung auf ein wieder „normales Leben“. Darauf sollte man sich konzentrieren. Und auch auf die Vielfalt der Meinung, die für jeden Börsianer selbstverständlich ist, im Gegensatz zu vielen Aussagen der Politik und von Virologen. Und ja: Es wird eine Welt nach Corona geben. Wir wissen nur nicht, wann. Manche Wirtschaftszweige werden weniger wachsen als zuvor, manche mehr. Megatrends wie Digitalisierung, Gesundheit, Umwelt bis hin zu Demografie und Bevölkerungswachstum werden wieder in den Vordergrund rücken. Vielleicht werden wir weniger fliegen, aber werden wir deswegen insgesamt weniger konsumieren? Wohl nicht.

Christian Drastil

ist Ex-Banker bzw. Gründer und Ex-CEO zahlreicher Onlinemedien. Seit 2012 ist er mit dem Börse Social Network selbstständig. Die hier gedruckte Doppelseite erscheint eins zu eins im 100-seitigen Monatsmagazin „Börse Social Magazine“ boerse-social.com/magazine.